一、2017-2020年中国餐饮行业市场规模

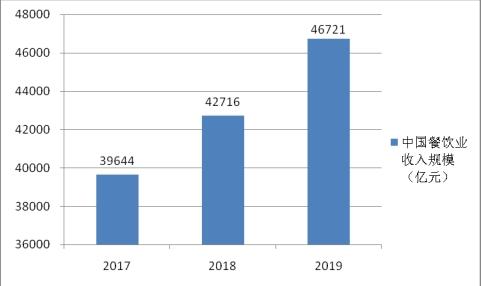

2013-2019年全国餐饮收入复合增长率10.7%,近些年随着国内外卖服务能力提升,以及居民消费实力的增长,进一步巩固了我国餐饮业的规模扩张,截至2019年,我国餐饮收入达46721亿元,比2018年增长9.38%。

图表:2017—2019年我国餐饮业收入规模(单位:亿元)

数据来源:中研普华产业研究院

二、2017-2020年中国餐饮行业发展分析

1、餐饮行业现复苏苗头

在遏制三公消费的高压态势下,餐饮行业收入自2014年3月份起恢复正增长,餐饮行业复苏预示着居民消费开始完成对三公消费的替代。

2、餐饮行业投资情况分析

2019年,全国餐饮收入达到46721亿元,同比增长9.4%。其中,全国限额以上单位餐饮收入9445亿元,同比增长7.1%,餐饮行业规模持续扩大并保持较快增长。中国饭店协会2019年企业信心指数调查显示,2019年企业外部信心指数达到176.6(该指数在2017年、2018年分别是155.7和159.8),企业内部信心指数达到171.4(该指数在2017年、2018年分别是148.8和158.0)。行业规模持续扩大,企业信心大幅增长源于消费势头强劲,具体表现在投资规模快速增长。

3、快餐业的产业链竞争

未来快餐产业发展主要有三大方向:

产业化经营,打通终端销售、供应链条、原料基地产业链条主线。呷哺呷哺早在2008年就全面启动“农餐对接”工程。凭借着5000亩的蔬菜订单种植基地,呷哺呷哺让新鲜蔬菜从田间地头到餐桌,24小时就能见到顾客。选择基地时,要考察土壤、水质有无污染;种植期间,会派专家现场指导,定期抽查把控农药肥料使用情况;蔬菜采收运到物流中心后,必须进行农药残留和微生物等质量检测……严格的供应链管理,不仅从源头提升了蔬菜品质,也为呷哺呷哺门店扩张提供了支撑。

信息化经营,树立互联网、微信营销、新型媒体新的思维方式。肯德基为了迎合“科技控”,今年将在全国2000多家餐厅提供Wi-Fi服务,同时,“预付快取”、自助点餐机等也已在部分城市进行测试,年底前将在一线城市推广。嘉和一品更与合作伙伴联手,试水“自助餐饮便利站”模式。消费者通过手机客户端、电话或网站,可以预订自己的早、中、晚餐,支付成功后,会在手机上获得一个识别码。物流人员会按消费者指定的时间,提前把餐品配送到就近的站点,消费者凭识别码自取即可。

品牌化经营,培育品牌资产、三度指标、上市变现,无形变为有形。庆丰包子作为京城规模最大的包子快餐连锁企业,目前庆丰在全国有100多家店,其中85%是加盟店,加盟模式对扩大规模十分给力。庆丰完成了北京首家包子馅料标准,通过标准化来保障产品质量,维护品牌。

4、餐饮行业新一轮洗牌势不可挡

事实上,反对铺张浪费、崇尚集约型消费已得到了业内和消费者的共识,必定成为未来的发展趋势。在全社会都在理性消费的同时,餐饮形态将面临整合,新一轮洗牌也势不可挡。

三、2017-2020年中国餐饮企业发展分析

1、餐饮企业结构分析

从企业结构来看,我国餐饮市场主要是中小企业,中小企业数量占比搞到90%以上。

2、中外餐饮企业对比分析

餐饮连锁经营发展比较——国外餐饮连锁发展特点

从企业的规模来说,在国外大的餐饮连锁企业其实也不多,美国大概有10家左右,欧洲相对来说比较少,但它确实有一批航母级企业。全球性的餐饮连锁企业应该说品牌有三个,企业两个,一个是百胜一个是麦当劳,另外一个是赛百味,应该说是全球性的,但是跟前两位比较有所差距。从中国来看基本上没有形成大的企业,餐饮连锁企业他们跨国经营的情况只是一些尝试,马兰拉面在国外有连锁店,但是不能叫真正的跨国经营,也没有形成像麦当劳、肯德基一类的企业。

餐饮连锁经营发展比较——国内餐饮连锁发展特点

发展势头非常强劲,在百强企业当中真正从事连锁企业大概在50%左右,到了去年百强企业都在开展连锁经营,不管是快餐还是火锅,各种业态的等等,这些百强企业的发展和他们采用连锁经营模式实际上也有非常大的关系。主流的还是中式快餐,中式快餐在连锁经营当中从本店来说占主导地位,数量非常大,非常多。另外一个特点就是,火锅店独领风骚,如果连续观察百强企业排名就会发现前十名中,火锅企业非常多,为什么火锅在餐饮百强当中这么靠前呢?因为火锅容易标准化,容易连锁经营,门店规模大了以后就会往前排了。正餐则较为困难,正餐从事连锁经营比较困难,所以正餐企业排名相对后一点,规模要做大比较难,这是我国餐饮业连锁经营的一些特点。